近日发布了《中国医疗大数据解决方案市场份额,2020:深化临床与科研应用》(IDC #CHC47231121, 2021年8月)报告。报告内容包含了中国医疗大数据解决方案主要厂商的市场份额,分析了医疗大数据市场的竞争态势,并对领先厂商在 2020年的市场表现给予了分析及评价,可供医院在选择医疗大数据解决方案供应商及综合性医疗 IT厂商作为合作伙伴时的参考。

IDC研究报告显示,2020 年中国医疗大数据解决方案市场规模为12.0 亿元人民币,同比增长25.7%,预计未来几年中,该市场将持续保持高速增长势头——2020 至2025 年的年复合增长率为24.3%。医疗大数据在2015年左右开始启动发展,经过多年的探索与实践,其在临床与科研中的价值逐渐展现出来:一方面医疗大数据赋能了临床科研,极大促进了临床医生的科研产出数量与质量;另一方面以大数据技术驱动的临床专病库逐步建立起来,提升了临床诊疗的水平和工作效率。除了这些直接的医疗大数据应用之外,大数据技术嵌入到医院核心系统和电子病历系统中,不仅促进了系统性能升级,而且对于电子病历应用水平评级和医院信息互联互通测评都起到了促进和保障作用。2020年,在上述几个方面中表现优异的厂商取得了快速发展。

IDC报告显示,2020年中国电子病历市场领先的前六个厂商的市场份额为54.6%,市场集中度提高。医疗大数据解决方案经过多年的沉淀与升华发展之后,正在逐步形成一定程度的技术壁垒和实践壁垒,为医院带来切实价值的厂商进入快速发展期,而新厂商或以及对于该领域投入不够坚定的厂商则需要花费更多的投入来参与竞争。

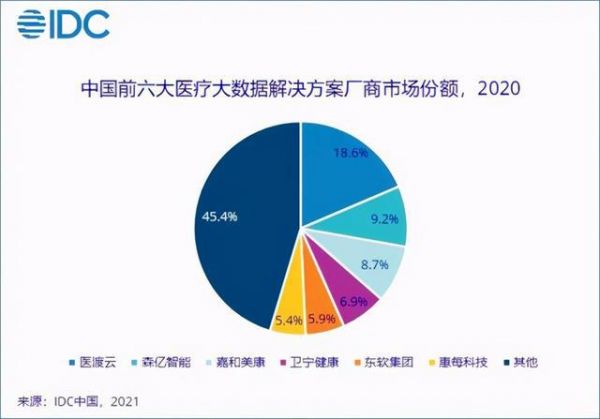

2020年中国医疗大数据解决方案市场的主要厂商市场份额如下图所示:

领先的医疗大数据厂商中包括专业性医疗大数据解决方案厂商和综合性医疗信息化厂商,这两类厂商是从两个不同的切入点进入到医疗大数据市场,但是他们的业务模式正在呈现相互渗透的特征,即专业性医疗大数据厂商也开始开拓医疗信息化市场,比如开展电子病历、集成平台等建设和服务,综合性医疗信息化厂商则以医疗信息化系统为基础开发专业的医疗大数据。两类厂商之间呈现出有合作又有竞争的态势。

预计未来发展中,那些不仅能够具有大数据技术能力,而且具有医院数据治理实践以及参与医院信息化建设的厂商,能够抓住测评政策带来的红利,也能够带给医院在临床诊疗和临床科研以及医院管理方面切实价值,这样的厂商能够进一步扩大份额。而以医疗大数据解决方案为基础,进一步参与到医疗保险开发、新药研发、健康管理等业务的厂商有机会开辟新的增长领域。

同时,2021年6月10日《中华人民共和国数据安全法》的发布,使得未来医疗大数据解决方案将会提高数据安全性管理的功能,那些能够对于医疗大数据提供先进的安全解决方案的厂商有机会在未来发展中占得先机。

IDC中国 Health Insights行业研究与咨询服务部高级研究经理肖宏亮表示:中国医疗大数据经过过去几年的发展,从围绕概念做开发逐步探索出有效的方法,开始取得良好的成效。专病大数据、科研大数据等专业主题大数据在临床治疗和临床研究中的价值凸显,获得价值之后的医院的需求明显提升,那些既拥有先进的大数据技术又建立了医疗大数据实践的厂商获得了医院客户的认可。预计未来三到五年,在医院信息互联互通测评政策的促进、临床治疗与临床科研需求激发下,医疗大数据解决方案将维持高速发展,拥有大数据技术和落地应用实践的厂商持续开拓市场并且深化应用,并逐步建立起一定程度的市场进入壁垒,市场集中度将有进一步提升。(网易新闻)