Battery Venture每年都会发布业内瞩目的软件行业报告,去年由于疫情爽约,今年如期而至,题为《Software 2021: The Rise of Cloud》(软件2021:云服务崛起)。

无论二级还是一级市场,软件尤其SaaS公司的估值伴随着泡沫似乎来到了巅峰。

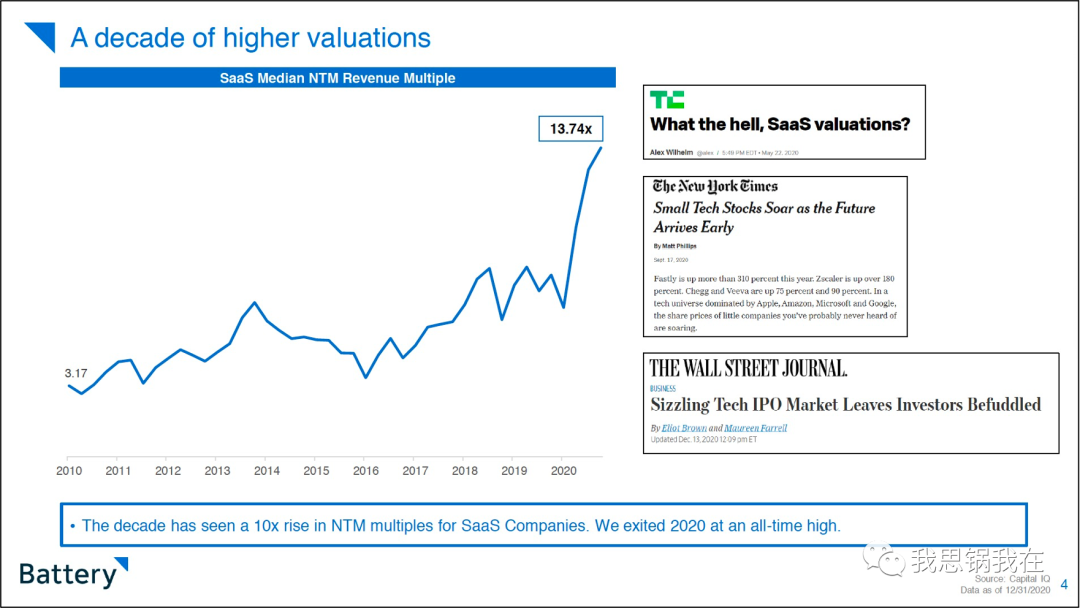

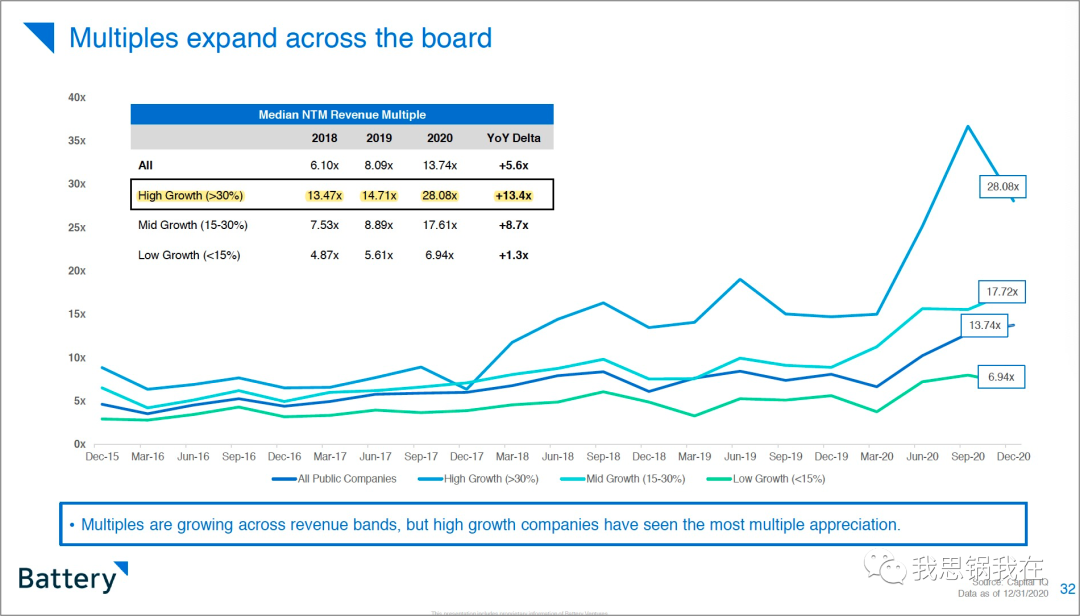

2010年SaaS上市公司的NTM(未来十二个月)营收的市销率中位数仅为3x,而这个数字在今年第一季度后达到了15x,有些公司甚至达到30x。

不过这些数字放在一级市场,无论在国内还是海外,甚至仅是平均数。

报告开篇总结了三个主要原因:

投资者对SaaS模式的理解更加深刻,现金流为王得到认可;

现金流价值在疫情期间更加凸显,核心是营收可预测,高增长及高毛利;

最后,低利率造就大量资金涌入一二级市场,造成长预期下的高估值。

但是SaaS模式本身也在演变,

正如我在之前文章Snowflake超越的不是AWS,而是SAAS里所述——

传统1.0模式在加速分化,新一代更加灵活的2.0 SaaS在崛起。

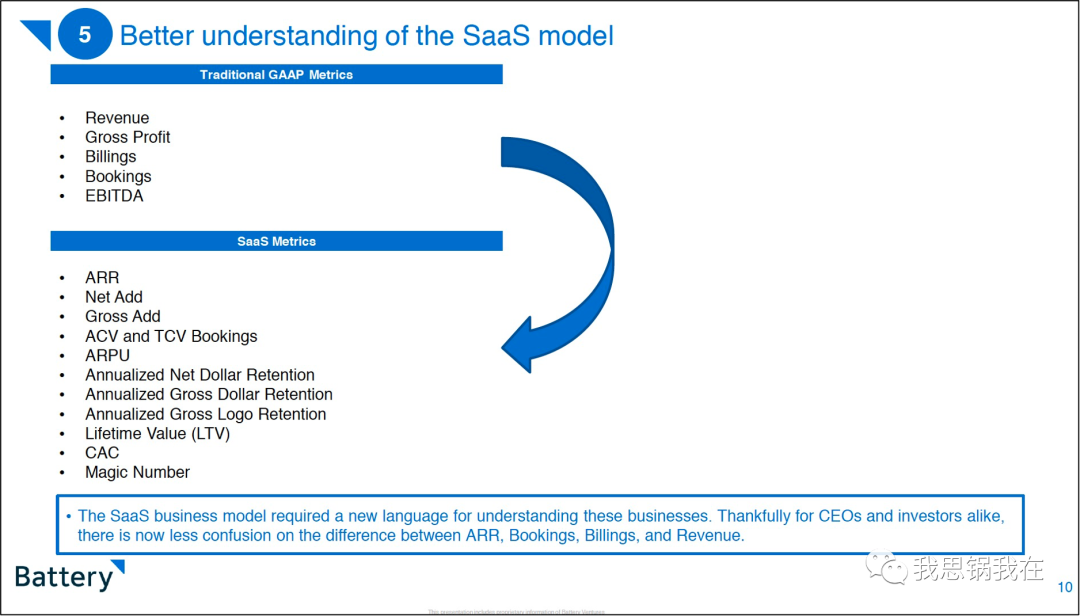

尽管投资人逐渐学会更精细解读SaaS商业模式和指标,包括:

ARR(年持续收入)

Net & Gross Add(净和毛新增)

ACV & TCV Bookings (首年及新签合同总金额)

ARPU(客单价)

Annualized Net/Gross Dollar Retention & Logo Retention(年化金额/客户留存率)

LTV & CAC(客户生命周期及获客成本)

Magic Number(体现销售效率的魔力数字)

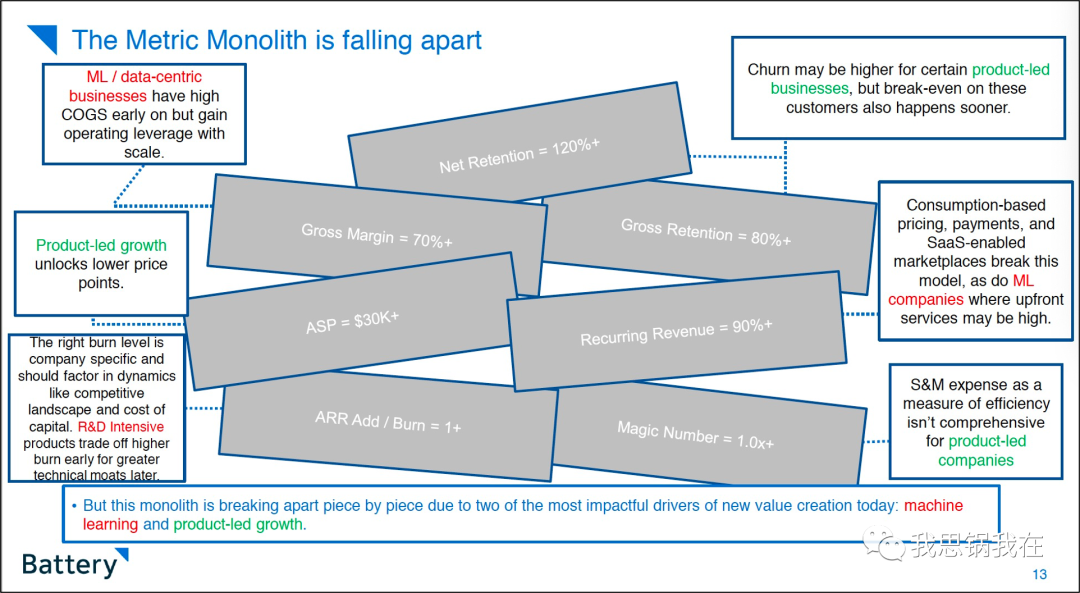

但是,这些金科玉律正在被两个重要趋势打破:

机器学习(Machine learning):比如AI在初期需要大量成本投入,导致业务毛利远低于行业水平;

产品导向的增长(Product-led growth):比如前期通过按用量计费,降低客户使用门槛,但面向中小客户可能降低客单,并在前期伴随较高流失率等问题。

这并不代表传统模式会消亡,相反,SaaS模式将变得更加多元,体现在:

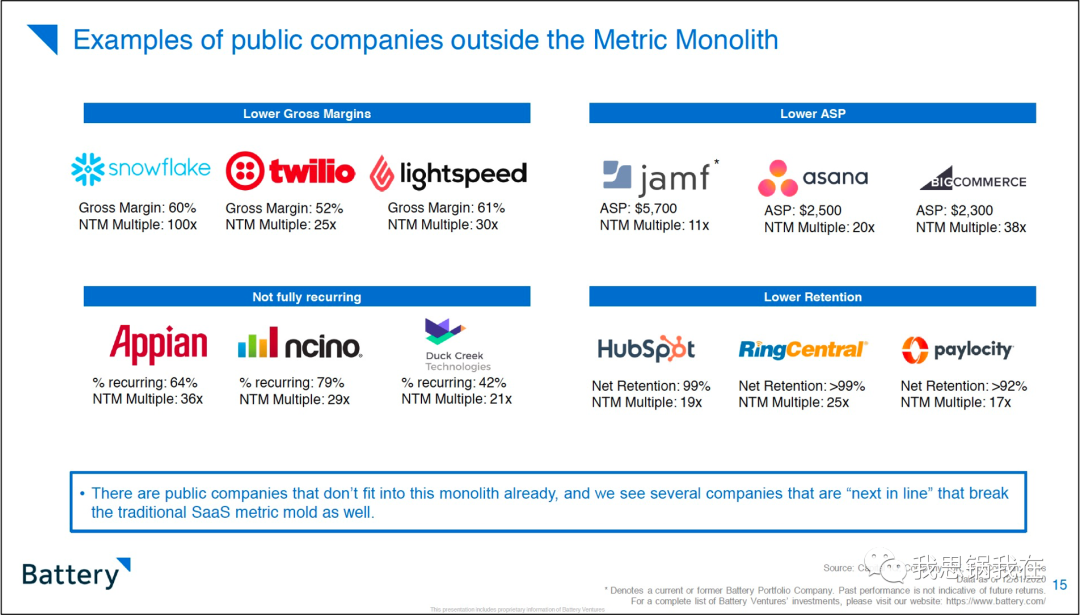

已经有不少新登场的上市公司打破传统认知,比如:

低毛利率代表:Snowflake、Twilio;

低客单代表:Jamf、Asana;

低持续收入比例代表:Appain、nCino;

低净收入留存率代表:HubSpot、RingCentral。

值得注意的是,这里的“低”仅是相对于传统认知,并将随着业务不断对中大型客户的渗透而改善。

这些特征的背后,本质上代表了新型模式正在打破软件公司的服务边界,从Day 1就能根据不同客户类型提供有限但足够灵活的产品和服务。

传统指标真的就不香了吗?

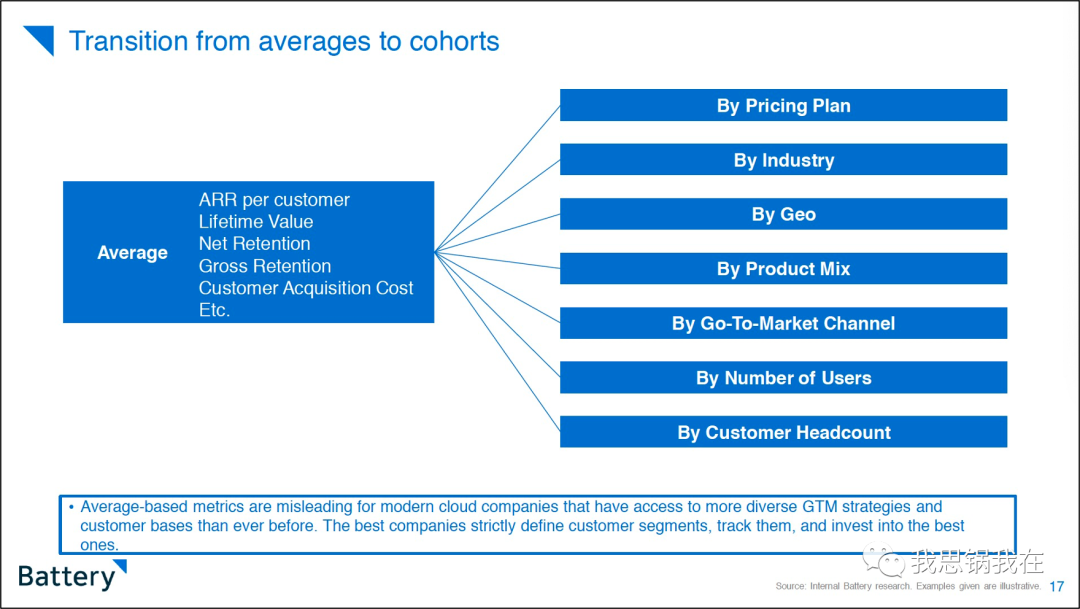

并不是,我们需要从静态分析转为动态和分层拆解,即由以往对不同指标的平均值分析转为分组(Cohort)跟踪和洞察。

同理,Battery建议新一代SaaS公司更应该从Day 1开始就需要对客户进行分组定义,跟踪并投入更多精力在最优质的客群上。

那么,如何进行分层分析(Cohort analysis)?

首先,分层的目的,在于针对不同客户群制定不同市场策略即Go-to Market Strategy,包括:按价格套餐、行业、地理区域、产品组合、渠道、账号或用户数大小等。

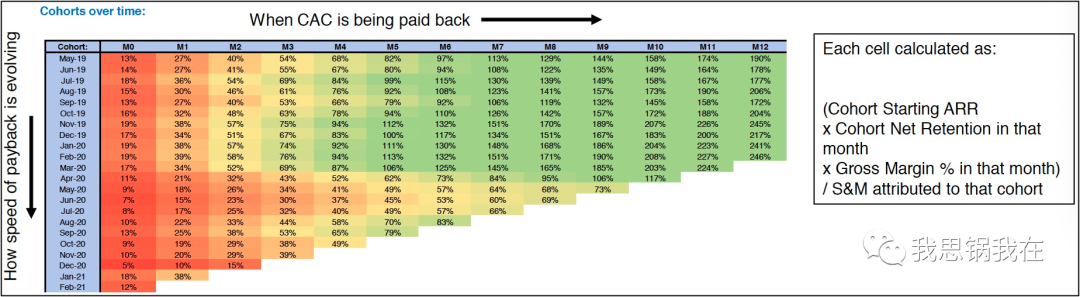

举个例子,当我们计算客户的获客回报率(CAC Payback),对单一客户次月回报率的计算公式为:

获客回报率 = 新增ARR x 次月金额留存率 x 毛利率 / 销售和市场费用

上图可以看出该客户在第六个月到第七个月之间回报率达到100%,意味着之后公司将在这个客户身上“躺挣”。

如果我们把每个月的回报率进行分层分析,可能得到下图:

我们能从中快速获得以下发现:

2019年到2020年第一季度的回报率普遍较高,平均在第五个月左右即实现100%;

但是进入2020年下半年,回报周期开始拉长,甚至到第九个月仍只有73%。

背后原因可能来自上述公式中的任何因子,这时候需要对每段时期的每个因子进行归因。

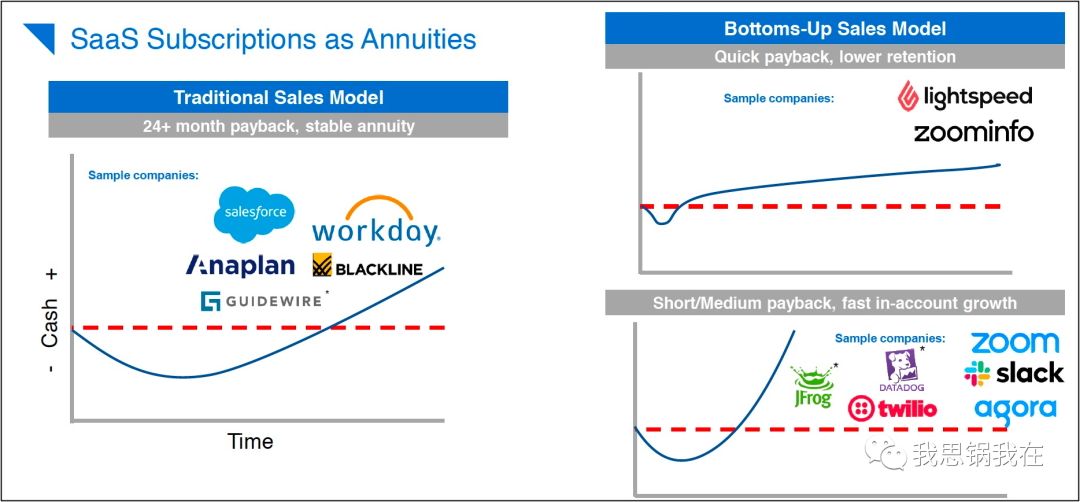

其次,以自下而上为主的新一代SaaS公司普遍呈现较快回报但留存低的特征,他们通常从中小客户甚至个人切入,公司业务随着用户或客户业务的扩张而快速提升。

当客户群逐渐分层,企业级大客户(Enterprise)、中型客户(European)以及小微自助式(Self-serve)客户会展现不同特点。

我认为,再结合其他因子比如客单、实施难度以及周期等,公司便可以在不同阶段,投入精力在最健康也最重要的客群上。

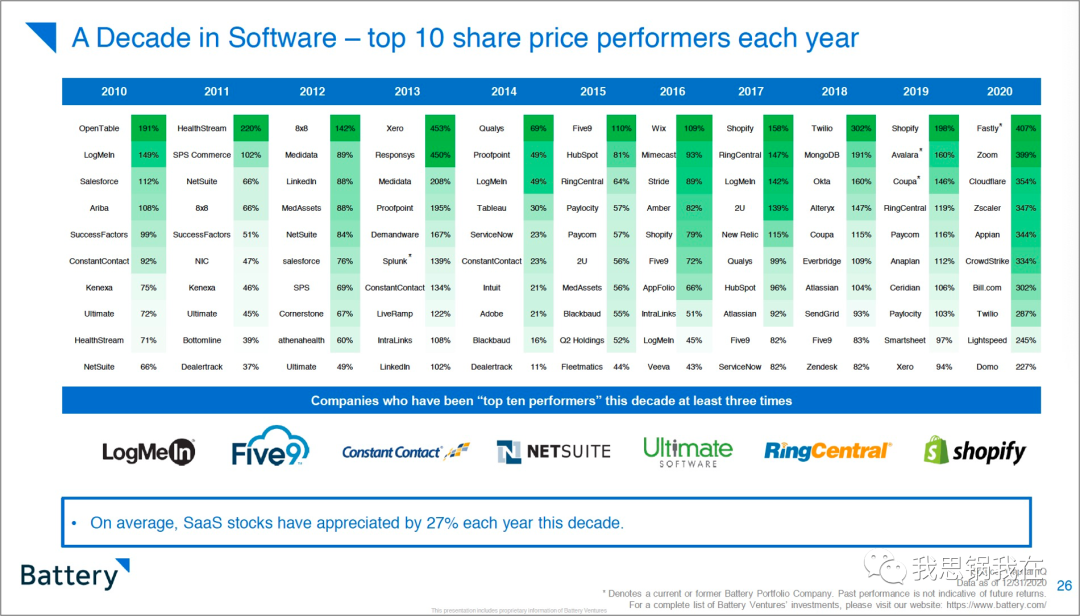

以十年为周期,能够穿越周期,出现在当年股价涨幅前十至少三次的公司屈指可数。在这个名单里的七家公司多半数甚至还有点陌生,有些已经消失在资本市场:

Shopify不仅前几年就保持着高速发展,还会在疫情对电商的刺激下继续高歌;

LogMeIn、Five9(近期被Zoom收购)、RingCentral虽为老牌远程通讯方案或呼叫中心供应商,这次疫情同样惠及他们;

Constant Contact今年2月被PE私有化,Ultimate在2019年被PE私有化,知名的云ERP厂商NetSuite则在2016年被Oracle收购,退出舞台。

更可怕的是,平均这些公司股价在十年里年化涨幅高达27%。

所以,公开市场到底推崇什么样的SaaS公司?

首先,增长是王道,近年对增长的推崇甚至高于增长与利润率的综合表现。

近三年对高增长的SaaS公司追捧尤其“夸张”,2020年对NTM营收增长超过30%的公司,市销率中位数达到过28x,而且公司体量越大,这个数字还会更高。

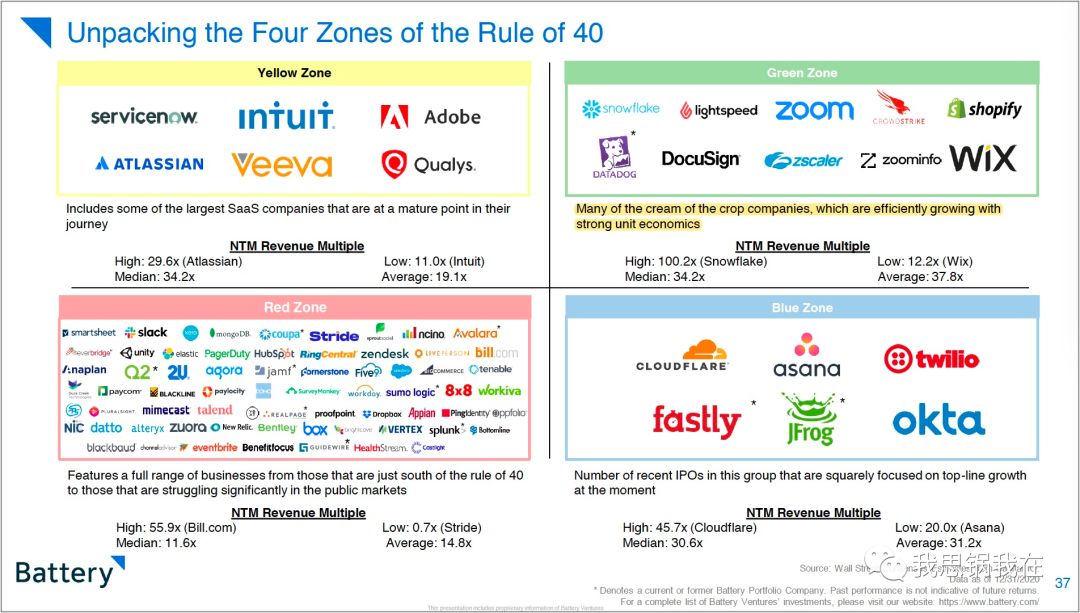

在这种情况下,传统法则之一“Rule of 40(营收增速和净利润率之和达到40%)”不完全奏效了。

换句话说,优秀的SaaS公司需要达到40%,但市场更嘉奖那些满足这个条件且营收增速超过30%的公司。

红色框里的公司平均市销率均超过30x,名字耳熟能详。但需要注意,例如Salesforce、Adobe、ServiceNow等巨头进入成熟发展阶段,每年保持超过20%增速已经非常难得,落在左半区并不代表他们不被看好。

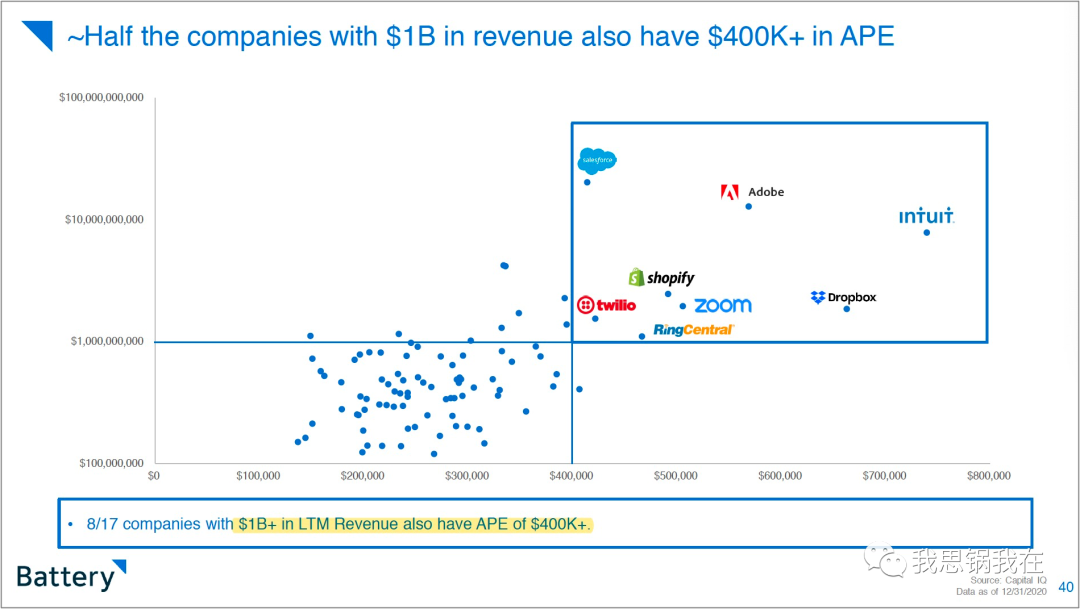

其次,APE(ARR per Employee,人均产出值)首次被提出成为指引。

APE = ARR / 员工数。

由产品驱动增长的新型SaaS公司在前期投入更多在研发而不是销售上,但魔力数字仅考虑销售回报,因此APE将成为更加综合全面的考虑因子。

同时,满足Rule of 40的公司平均APE超过15万美金,而在年营收超过10亿美金的巨头中近一半公司的APE突破40万美金。

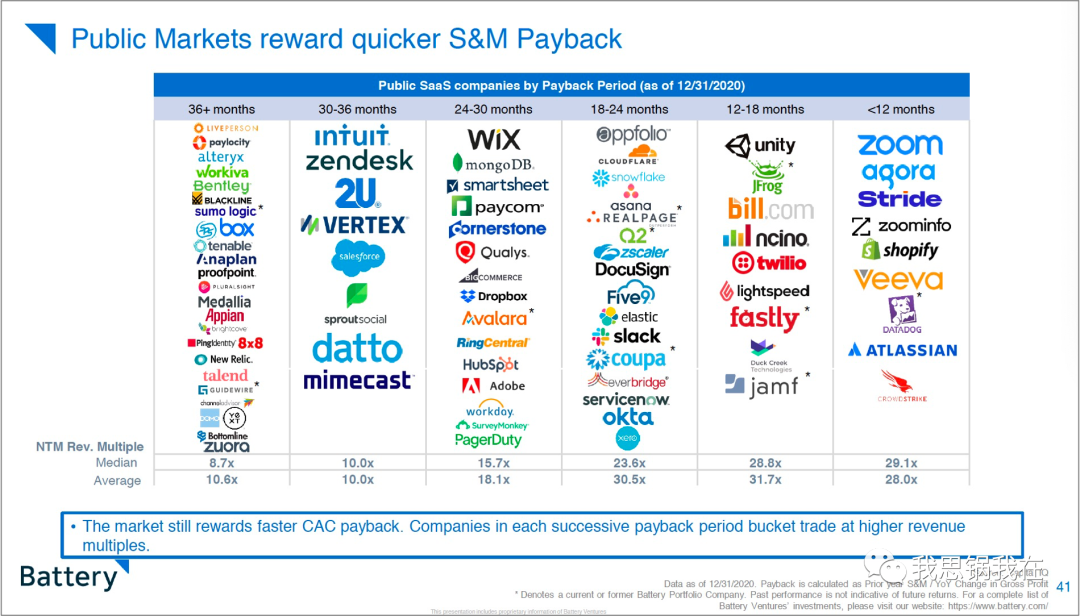

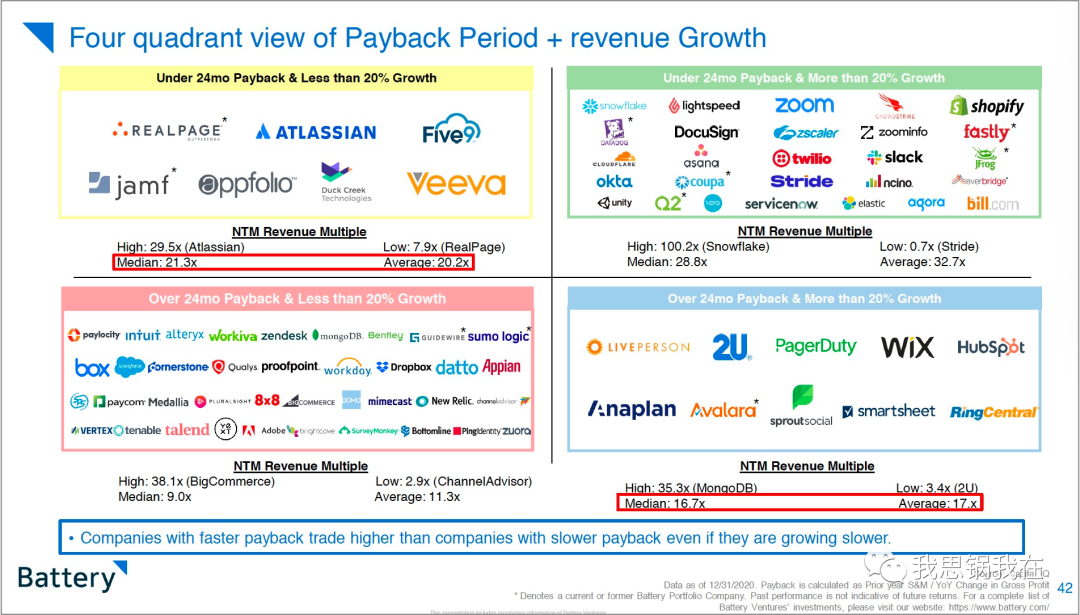

最后,销售回报周期(S&M Payback)依旧重要,产品驱动的公司在这个指标上更具优势。

由于这类公司通常让客户自助购买,初期无须建立庞大的销售团队。但当公司发展到一定阶段,仍然需要专业的售前售后团队支持企业级大客户的需求。

因此,从上图可以发现,落在回报周期在18到24个月区间的公司依然享有超过平均30x以上的市销率,里面不乏ServiceNow、Snowflake、Okta等大公司。

更有意思的是,在如今宏观经济不明朗的当下,销售回报周期低于24个月的公司普遍市销率高于超过24个月的公司,即便营收增速已经低于20%。

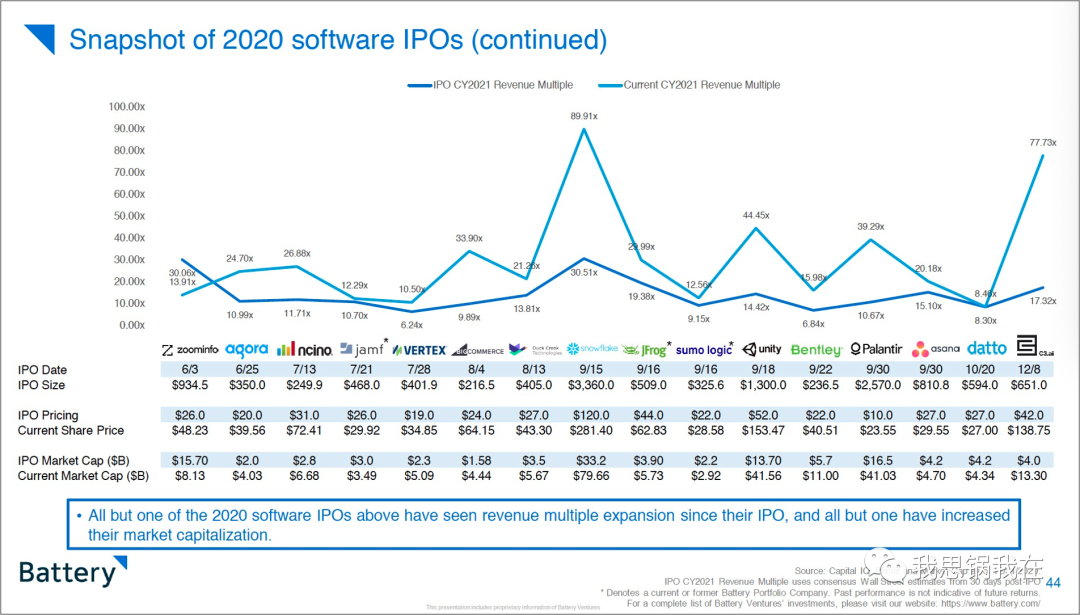

最后,回顾在过去一年里IPO的SaaS公司,表现几乎到达历史最佳。截止到报告发布当月,2020年上市的公司股价平均涨幅超过94%。

公开市场的热度很快传至一级市场:

轮次越后期,Deal size(单笔融资额)和估值快速提升,尤其在Pre-IPO轮次;

新晋独角兽在2020年达到46家,创历史最多;

估值超过50亿美金的独角兽有8家,未来可能50亿美金才能被称为“独角兽”;

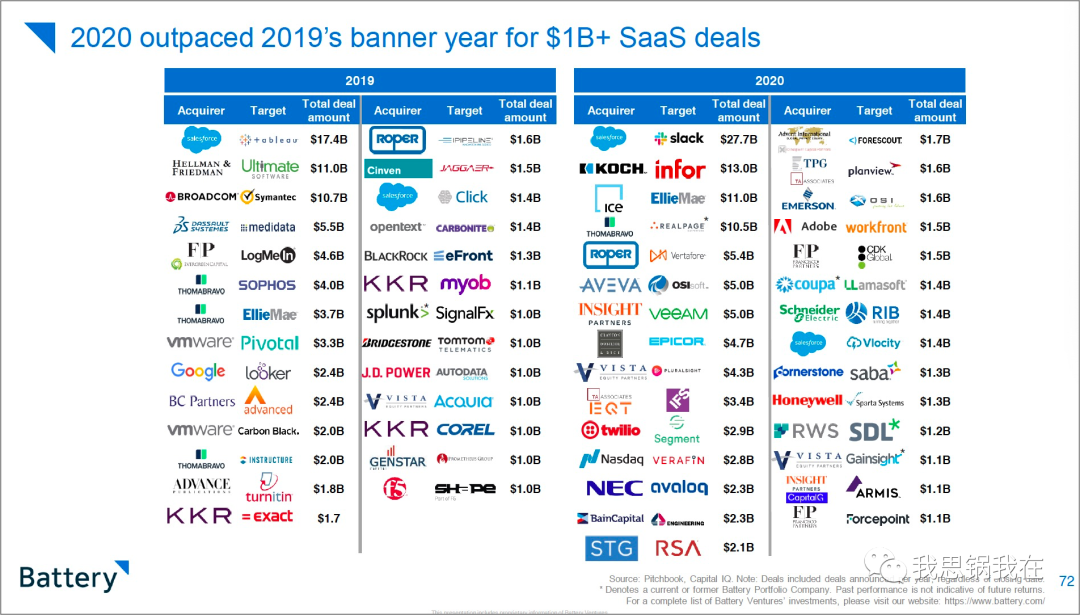

传统软件厂商也在加速并购步伐,超过10亿美金的并购事件也在去年突破新高。

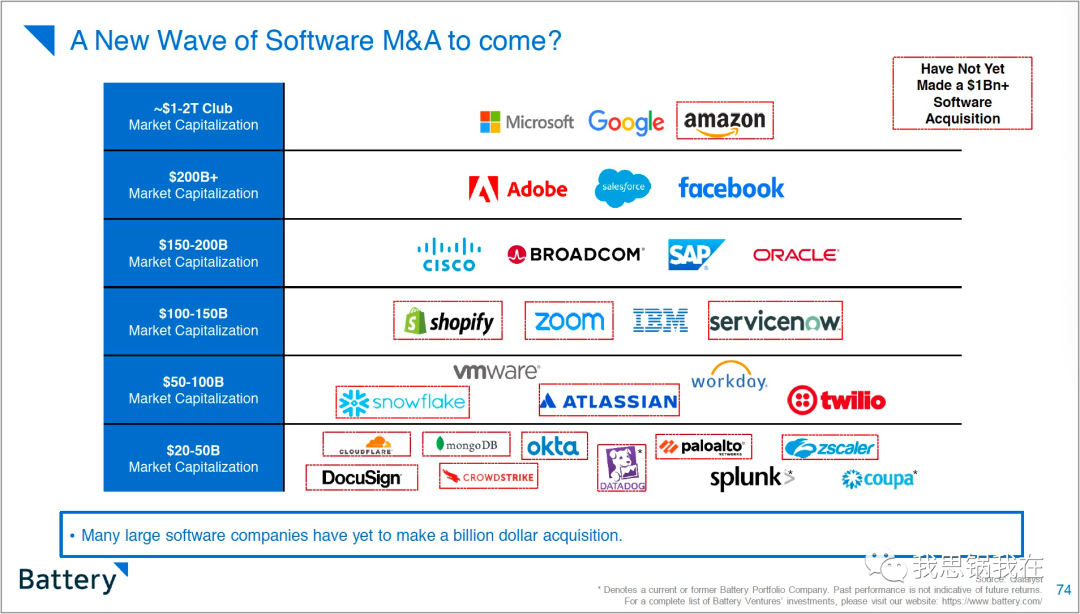

再来看如今的软件厂商格局(如下图,但不理解报告为什么把Facebook放进去),我们很可能会看到更多超过10亿美金甚至50亿美金的并购,还有不少新晋超过200亿美金的SaaS公司没有出手,Zoom最近终于出手了。

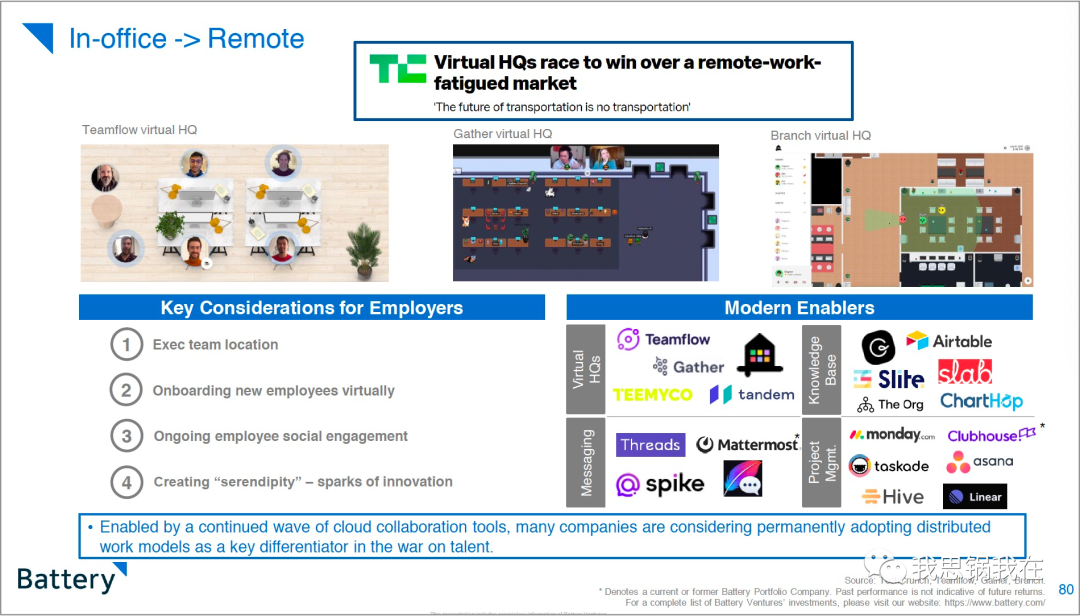

由于疫情导致去年SaaS市场的发展格外特殊,造就了像Zoom、Twilio和Fastly这样业务激增的公司及其股价表现。“远程办公”的概念也迅速传至一级市场,包括:

虚拟总部:Teamflow、Gather、Tandem;

知识协作库:Airtable、Slite、Slab;

消息协作:Spike、Mattermost、Threads;

项目协同管理:Asana(市值约40亿美金)、Monday.com、Taskade;

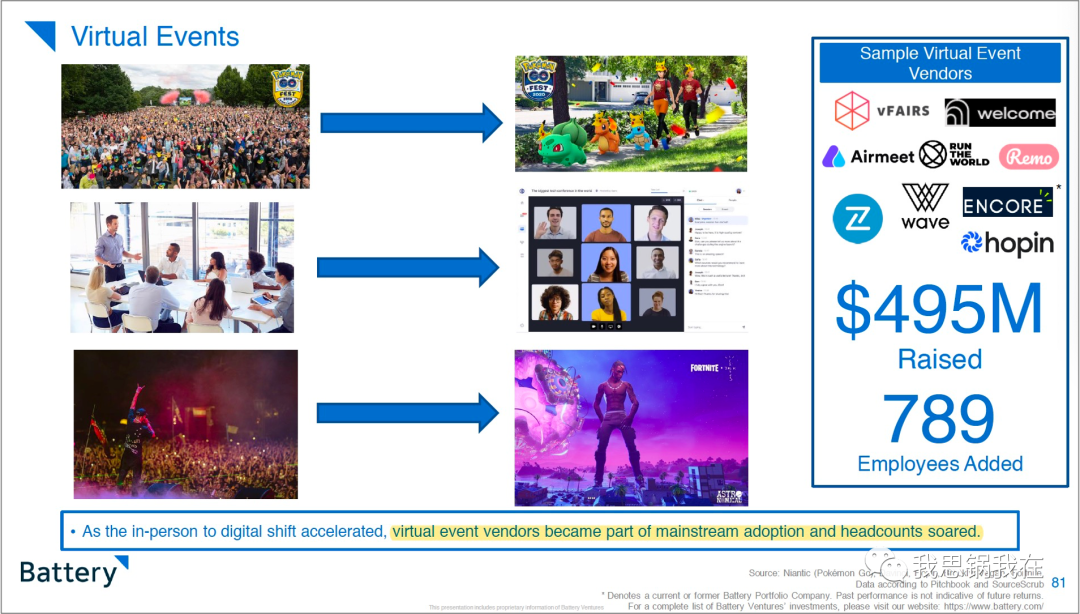

几乎所有户外活动和展会都停滞,但人们的社交欲望无法被压抑,于是一系列提供线上音视频交流和互动的平台迅速成为宅男宅女们的主流沟通工具。从大红大紫的音频社交平台Clubhouse到虚拟会议平台Hopin,就像前面说的,独角兽的诞生仿佛就在一夜之间。

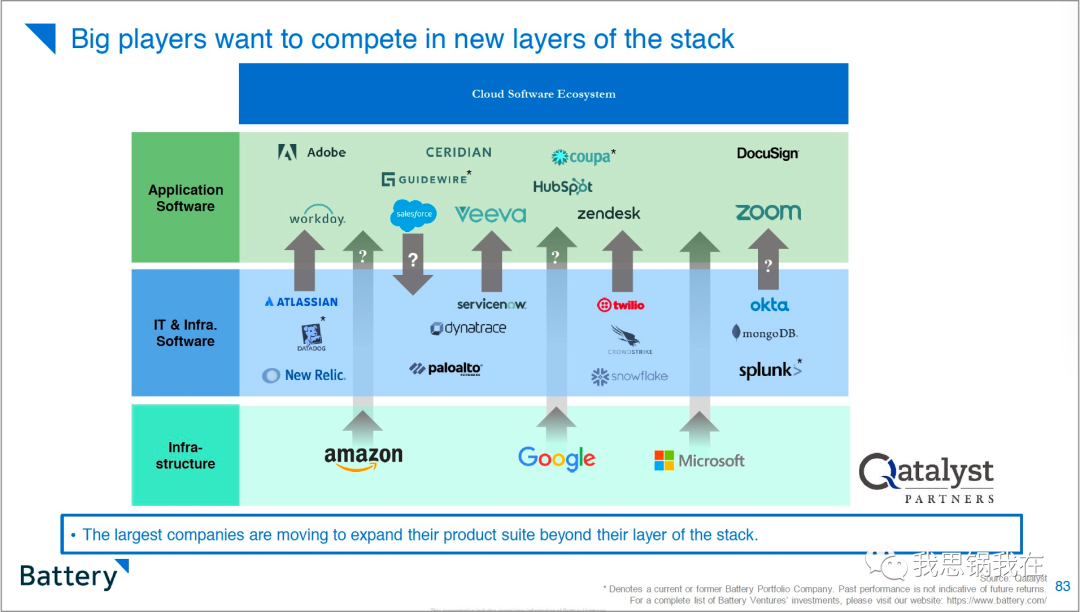

同时,伴随着巨额并购,如同Salesforce管理层在去年财报会上说的,疫情反而会让他们加快投资节奏,不仅是对外还包括在内的产品研发。

不少大玩家已经有所动作,走出自己的舒适区,向其他架构层渗透。反观国内,这种情况更甚,大厂已经早就不谈边界。初创公司与BAT等巨头的合作和竞争将是一个长期博弈的过程。

到最后,SaaS的新趋势和新模式究竟在哪里?

Battery指出了以下几个方向,里面包含了对AI的期待,还有对下一代平台级公司的展望。

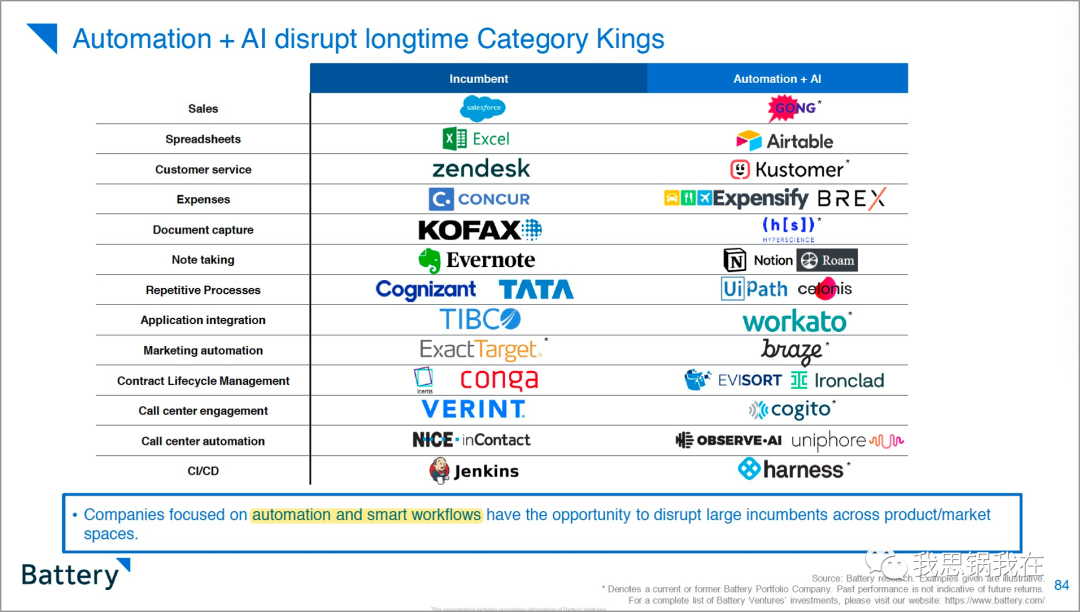

首先,AI与自动化结合的SaaS公司正在挑战以流程为基础的软件巨头的地位:

去年斩获2亿美金融资的销售智能对话平台Gong,致力于在销售环节提升销售人员的话术以及演示效果,而不仅仅让员工用Salesforce进行静态的线索管理;

今年三月刚完成E轮融资的独角兽Airtable,正通过多形态、灵活配置和智能化的表格重塑人们记录与分析数据的过程,而不是往Excel里填写复杂的公式甚至函数;

四月上市如今总市值约360亿美金的UiPath引领了AI+RPA的热潮,通过机器人替代传统BPO和重复性劳动,并在这个过程中优化过程衔接,提高流程效率。

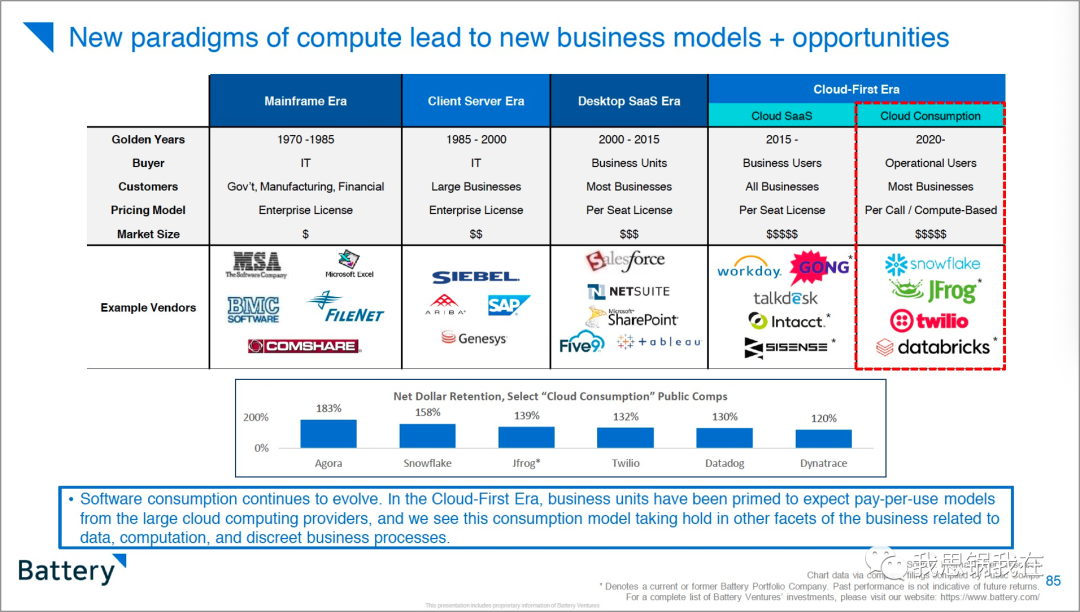

其次,以(消耗)算力为代表的新范式将引领SaaS新模式和新机会:

我们已经进入云原生时代,国内外进程不一,但以实际消耗或使用量为计费模式(pay-per-use)对客户的友好程度是普世的;

前有云计算公司如AWS,后有云数仓公司Snowflake正在引领这个趋势,我认为这个变革将首先从底层基础设施向上渗透;

对于此类公司,核心关注指标为金额续约率(NDR),声望Agora以183%排所有公司中第一,但就像当年Twilio所遇到的问题一样,大客户依赖可能是隐患。

第三,“无头(Headless)”SaaS或API为首的云原生将顺应按用量计费的友好模式:

API几乎成为了主流SaaS产品的标配,在云原生和微服务的架构上,他代表了新一代SaaS生态的开放和合作;

这让我想起支付SaaS巨头Stripe与电商SaaS上市公司Shopify的合作,Stripe为Shopify上的卖家打造的“Stripe Treasury”就是一个“Banking-as-a-service(银行即服务)”的API,打理一切账号管理和支付问题;

Shopify没有自建而采取合作,消除了市场对Stripe的顾虑,成就了一次伟大的共赢。中国的情况似乎没有那么友善,但企业服务不是靠价格战和“闭关锁国”取胜,在客户面前,只有价值创造才能长青。

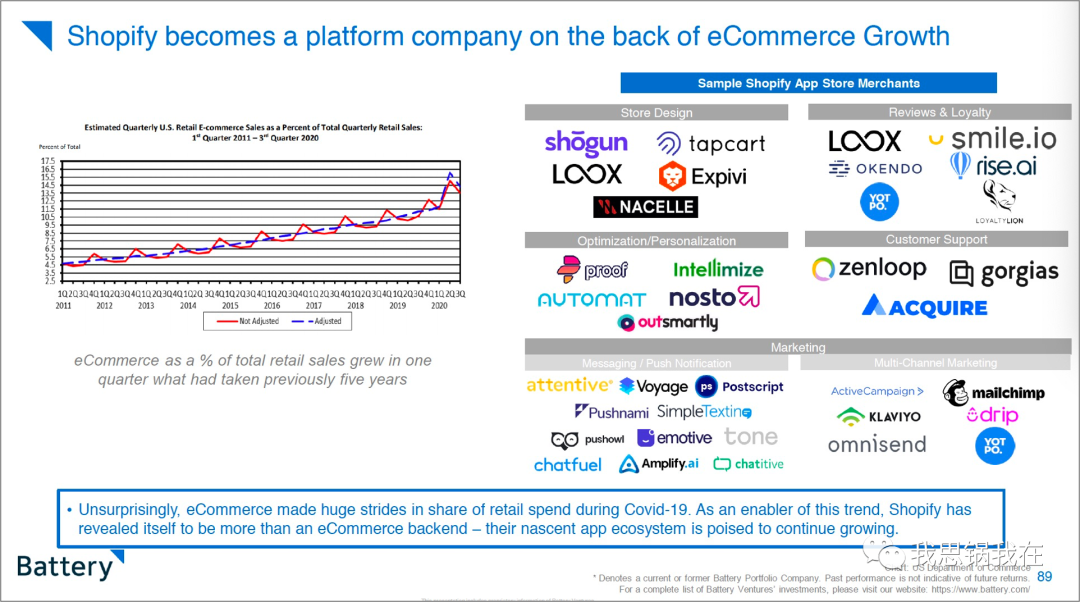

第四,Shopify的开放与价值创造终于让其有机会成为一家平台型公司:

2020年一个季度美国电商渗透率便一口气完成了过去五年的飞跃,惠及Shopify以及各大电商平台;

但是Shopify的价值远远不再是为独立站卖家提供完备的开店工具如此简单,如前面所述,他的“无为”孕育了一个崭新的开放生态,包括店铺设计、评价和忠诚度管理、个性化运营、营销推广等功能里的原生SaaS应用群;

这个生态在中国早有相似的存在,就在淘系服务里,以及微信生态里,这里面已经诞生了光云科技、有赞、微盟等上市公司。

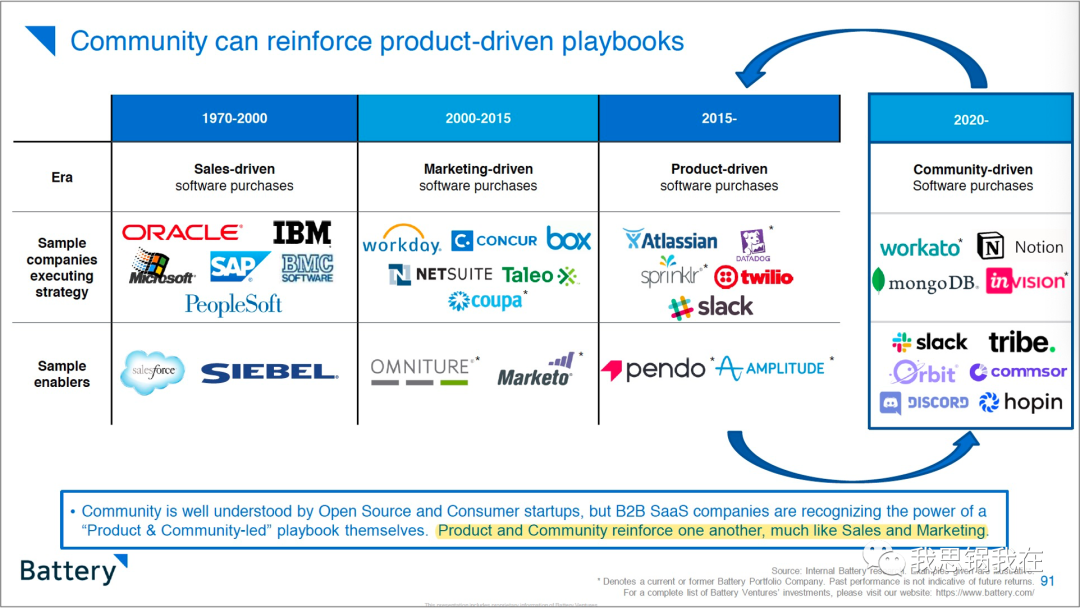

最后,用户社区将与产品驱动相辅相成,推动新一代SaaS公司的商业进展:

社区一词原本在开源项目中比较普及,如今越来越多的应用软件不仅建立了以内容或素材共享为基础的用户社区如Figma,软件本身也具有社交属性如Hopin;

具备网络效应的如Slack、Hopin等新一代SaaS公司想要快速渗透,提高市占率必须一切围绕用户需求,而用户需求通常来自于社区的用户反馈和讨论;

我认为,未来用户社区会像开发者社区一样,更多的功能迭代和新增将来自于与用户“共创”,研发与用户的交流将通过社区紧密联系,研发人员的潜能和创造力也会被大大激发。

虽然软件产业至今仅占标普500总市值的6%,但已经超过了传统行业如房地产、材料和公共事业,也预示着更大的增长空间。

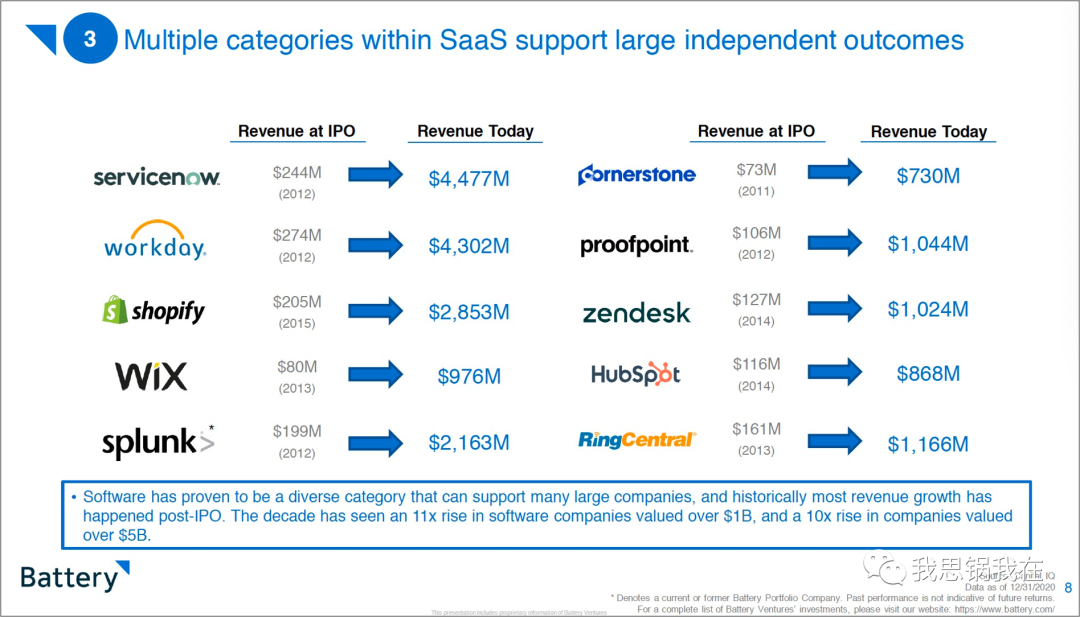

过去一代SaaS公司也证明了自己是时间的朋友,每个细分领域都诞生了至少一家年营收接近或远超过10亿美金的巨头。十年里,超过10亿美金的软件公司数量翻了11倍,超过50亿美金的软件公司数量翻了10倍。

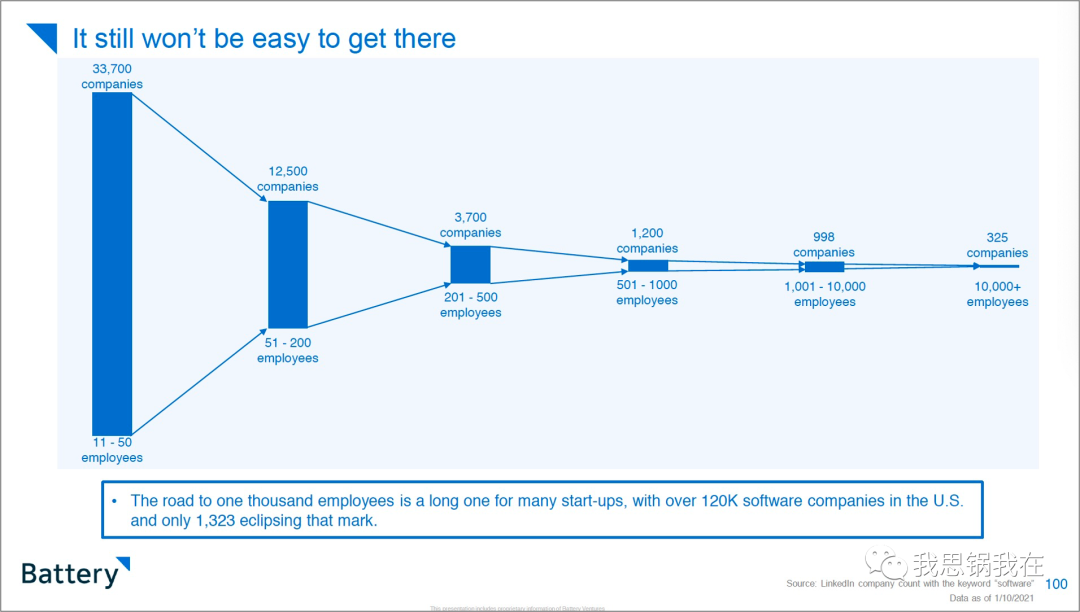

但是,从成立11到50人的初创公司,一路升级打怪最后成为拥有超过一万人的大公司,这个概率仍为不到1%。

创业维艰,这场疫情把几乎所有公司的发展都按下了暂停键。

但这似乎并没有阻挡随后热钱疯狂地涌入,估值与泡沫齐飞,才引出了开篇的那个问题——这个市场到底怎么了?

或许这句话最合适:

这是一个最坏的时代,也是一个最好的时代。

本文来自微信公众号 “我思锅我在”(ID:angelplusdevil),作者:我思锅我在GN,