FIve9的CCaaS是什么?Zoom为什么花这么高的代价收购它?二者整合后的想象空间有多大?其实,我们更关心的是:国内是否有相似的玩家,在这个业务领域亦有更大的布局?下面我们对这几个热点问题,进行一一梳理和深度分析。

本文由36氪企服点评专家团戴珂原创。

36氪企服点评专家团——戴珂

————正文————

7月19日,全球视频会议行业发生了一个大事件。视频云会议巨头Zoom宣布,已达成一份协议。以价值147亿美元的全股票交易方式,收购云智能联络中心提供商Five9,这也是迄今为止Zoom的最大一笔收购。

Zoom收购后,Five9的CCaaS(联络中心即服务,Contact Center as a Service)解决方案将与Zoom的UCaas(统一通信即服务,Unified communications as a service)进行整合,形成一个更智能和更有效率的xCaaS解决方案。从而彻底改变企业内部与客户的接触方式,打造未来的客户服务体验和互动平台。

FIve9的CCaaS是什么?Zoom为什么花这么高的代价收购它?二者整合后的想象空间有多大?其实,我们更关心的是:国内是否有相似的玩家,在这个业务领域亦有更大的布局?下面我们对这几个热点问题,进行一一梳理和深度分析。

Five9所在的业务领域称为Contact Center,一般翻译为联络中心。其实contact更接近接触点的意思。

所谓联络中心,即根据客户旅程,在恰当的服务触点,提供对应的服务内容。从而极大提升客户在整个生命周期旅程中的体验。

联络中心(以下以CC代替)是一个非常成熟的业务,如思科、谷歌、Salesforce、Avaya等,都有成熟的解决方案。不过绝大多数联络中心,都是基于服务器本地化部署的。只有不到30%的联络中心是SaaS化的,即CCaaS。

而Five9是CCaaS的龙头企业,其2020年的复合增长率达到了32%。即使在CC领域,它的市场份额也超过了6%,仅次于思科、Salesforce和 Avaya。

Five9的客户规模从财富500强企业,到越来越多的SMB。作为SaaS重要指标的客户留存率,也能保持在93%左右的水平。

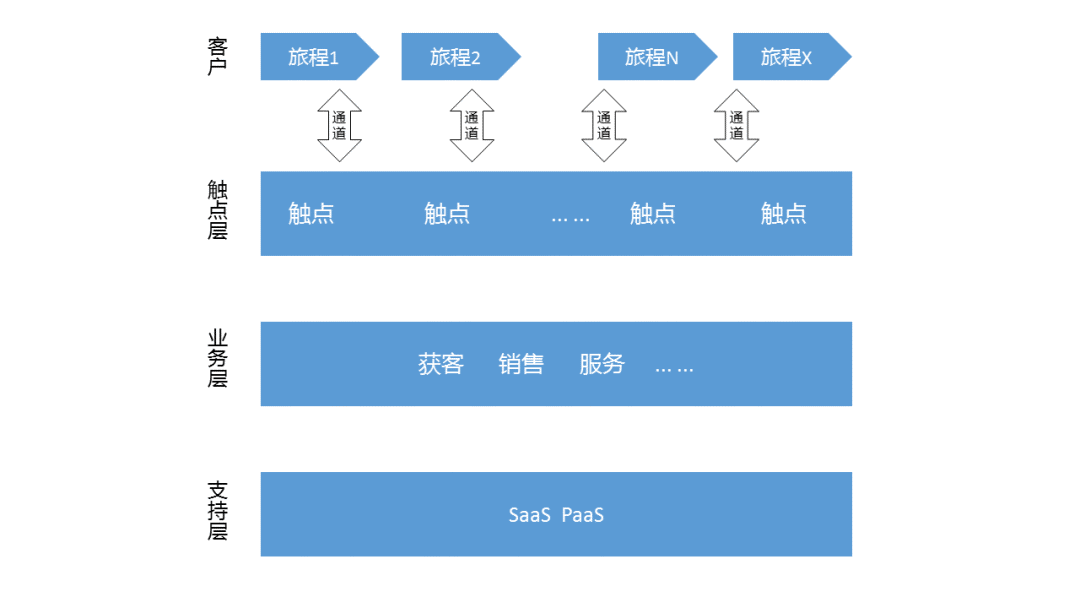

为了理解CC的业务内容和结构,这里先简单普及一下CC(Contact Center)的概念。一个统一联络中心UCCaaS的结构示意图如下所示,这里用一个客户购买过程(对于卖方则是销售过程)为例。

客户购买过程

其实CC的概念早已有之。比如,我们拨打银行热线的提示:查询请按1、修改密码请按2、人工请按0... ...,这就是最早的CC,只是体验比较差。人工智能还谈不上,基本是人工智障。

现代CC普遍采用AI技术和多通道方式,如:电话、IVA、声音识别、Web、邮件和传真等,所以称为智能化、多通路CC。

CCaaS与传统的CC不同,由于部署在云上,所以可以节省服务器和专用设备的投资。

智能CC有三个显著的特点。首先是精准的个性化体验,直奔主题,不会答非所问。其次是便捷的通道,即用户可以使用他们认为方便的通道,进行交互服务。因为语音是最容易使用的,所以目前CC都在重点推广智能语音方式的通道。最后是恰当的时机,即只在客户旅程的关键接触点设置精准服务内容,让交互服务更有效率和更好体验。

CC广泛应用于各行各业,如金融、证券、教育、医疗、营销、服务等。

了解了CC的概念和Five9的行业地位,就不难理解为什么Zoom要花大价钱收购它了。

尽管拥有高达千亿美金的市值,归根结底,Zoom还只是一个通用的工具型SaaS。

所谓通用,只是服务提供商认为的普适化。但如果做不到大众,如像office365那样高的使用度,通用性SaaS不可避免地陷入激烈竞争。特别是来自同领域巨头的威胁。

事实上,基于视频会议的Zoom,正在受到谷歌Meets和微软Teams的威胁。其营收虽然还在增长,但其整体增速已显下滑趋势。

另外,Zoom的在疫情期间实现了爆发式增长,许多企业和学校采用Zoom举办在线课堂、办公会议。不过,随着疫情形势的好转,人们回到办公室,Zoom等很难维持高速的增长,毕竟由疫情外力带来的助推终不能长久。

另外,Zoom业务单一化的弱点也开始显现。即它没有谷歌和微软那样丰富业务线。

由于这三个制约增长的原因,有钱的Zoom需要扩展业务。

通用型工具化SaaS要想实现增长,基本上有两个扩展方向:横向行业应用扩展和纵向业务扩展。Zoom的市场占有率已经超过50%,所以横向扩展的空间并不大。

这种情况下,基于通信业务的Zoom,需要考虑向业务延伸。很显然,能与通讯业务紧密关联的,CC是个不错的选择。即Zoom的通讯服务,作为CC的首选通路。通信服务+CC,这个业务结合也早有成熟的方案,如思科的Webex+CC。

看到有报道说,Zoom是从生态角度考虑这个组合方案的,其实不然。

所有的生态都不是真爱,既无需支付巨额资金,也无需对彼此的业务负责;也就是合伙生意而已。即使在CCaaS领域,也不止Five9一家,Zoom完全可以与所有CC结为生态。

收购就不一样了。

Zoom收购Five9,形成一个完全一体化的CCaaS,通过把自己的通信服务变成首选通道,成为一个从入口即可控制的完整CC平台。最终实现了向CC业务的纵向业务扩展。

要达到这个目的,收购是必须的。

Zoom与Five9合并最直接的好处,是带来约240亿美元的CC市场。另一个好处是,两家公司可以向彼此各自的客户群,提供交叉销售的机会。

所以,合并展现了更大的想象空间。

因为Zoom通信平台,作为Five9的首选接入通道;所以,Five9的用户可能会因此成为Zoom的用户。

反过来,需要CC业务的Zoom用户,也有可能成为five9的用户。

更为重要的是,在视频会议市场占比50%以上的Zoom,存在巨大的业务流量。这些流量将能在Five9上深度变现。

两家公司的合并,可以提升Five9的CC领域排名。

虽然收购会带来较大的收益预期,但是花费147亿美元是否值得?

从扩展业务角度看,此次合并的最大受益方应该是Zoom。换句话说,假如不合并,对Five9来说,也就是减少业务流量,少个通道而已,并不会对整体业务有较大影响。

反之,如果不合并,Zoom就没有落地业务,还是一个通用SaaS工具。这各单一业务结构已经限制其高速增长,使得上千亿美金的市值难以支撑。

所以,即使合并不像资本市场认为的珠联璧合,至少也是互为补充业务的强强联合,还有业务流量的相互导入。

而美银证券分析师Bartus更是指出,Zoom是UCaaS的领导者,仅仅今年Q1就有50万新增的Zoom Phone用户,而Five9则是CCaaS的领导者,过去12月的收入增长了37%。他表示,这两个市场都很火爆,并且都处于向云上迁移的阶段的早期,这两者的合并,无疑让Zoom已经成为事实上xCaaS的领导者。

所以,无论从哪个角度看,这笔交易都是非常值得的。

说到Zoom,就不能不联想到国内SaaS视频会议产品-腾讯会议。

前有Webex+思科CC,现又有Zoom+five9,腾讯会议会怎么想?

其实,腾讯云在CC领域的布局,已经完成。与Zoom情况不同,无论是通道、还是CCaaS服务商,在腾讯云上都是现成的;而且还都是腾讯云旗下业务。

那就是腾讯会议+腾讯企点。

腾讯会议我们都熟悉,我们看一下腾讯企点。

去年开始,腾讯企点就提出面向“客户全生命周期的客户运营”新理念。这个概念与Contact Center的理念不谋而合,从客户运营角度,给出战略和运营新框架。

客户全生命周期,当然包括了客户从市场到服务的整个CRM周期。但是大多数企业在实施客户关系管理战略时,却面临两大痛点,这正是CC的机会。

痛点一:传统的直线、链条式客户运营,售前、售中、售后各环节割裂式的服务客户,造成客户体验不佳。

痛点二:企业内部各业务环节的客户数据割裂,信息孤岛明显,各个系统采取“打补丁”式升级,缺乏跨部门和业务环节的统筹和前瞻性规划。

腾讯企点重点梳理和重新定义了客户全生命周期的运营框架,利用CC理念,完美解决了上述两个痛点。从而打造了国内首个真正意义上的CC平台。

对比Five9,腾讯企点的通道能力和接入方式具有更大优势。

首先,国内用户最常用的信息沟通工具还是微信和QQ。所以这两者无论作为通道、还是作为丰富的接入方式,如小程序、视频号、二维码等,都能覆盖绝大部分服务场景。

其次,音视频能力的加入,将使服务体验更加人性化和个性化。比如,动口不动手,用户就能轻松接受服务的全过程,视频能力将实现场景直接转换成服务请求。同时结合腾讯的AI能力、虚拟人数智人等能力,能够在成本优化的前提下,更加高效的帮助企业为客户提供服务。

最后,企点客服已经广泛服务于教育、泛互联网、金融、制造、能源等行业,形成成熟的行业服务解决方案。

凭借腾讯会议强大的通信技术能力,未来企点将有机会利用其AI音频和AI视频能力,形成更加丰富的接入通道,增加更多的基于智慧音频和视频的应用场景。其应用将拓展到更多的行业或领域。

目前,国内CC的服务需求无疑已经存在,但是CCaaS的企服市场,整体上还很不成熟,专业的CC服务商还不多。

所以,国内的CC市场被呼叫中心或客服系统所占据,看似相近的业务,其实服务逻辑完全不同,所以也不能为客户提供更好的服务体验。

腾讯企点抓住这个机会,通过通道模式和接入方式的创新,成为国内CCaaS的领先者。

为什么说腾讯会议+企点这盘棋布局会更大?

首先,腾讯会议的用户已经突破1亿,这个巨大的业务流量如果转给企点去变现,这不但扩大了企点的营收规模,还大大降低了企点的获客成本。

其次,腾讯会议和腾讯企点均为腾讯云旗下业务,不存在收购并购问题。这样可以直接将二者整合出一个CC平台。值得一提的是,从通讯产品到客服产品,这是很自然的一种延伸,因为人和人之间要建立联系,不仅有C端的社交联系,还有企业B2C的服务联系,底层的核心都是通讯能力。

综上所述,腾讯会议在国内视频会议领域,占据绝大多数的市场份额。另一方面,国内的CC市场还处于初级阶段,但潜在业务需求巨大,腾讯企点占有商机。

这些条件,要比Zoom和Five9都要好。所以,腾讯会议X腾讯企点,腾讯云的这一布局,蕴藏更大的机会空间。