36氪独家获悉,量锐科技宣布于2020年12月完成数千万元A+轮融资,投资方为三奕资本。据了解,此次融资主要用于量锐科技下一代产品研发、团队建设与交易网络基础设施的建设。

我国机构风险偏好低,固收类产品习惯于投资具有刚性兑付属性的信用债几乎是业内的共识,因此,大部分机构对利率债和利率互换的交易意愿不大。之所以造成这个现象,其背后的逻辑如下:国有大行掌握了大体量的资金,其资金成本低、盈利压力小,因此,大量资金采取资产配置的方式进行保守投资,固收类产品通常选择持有至到期,没有进行债券交易的需求和动力。

总的来看,市场活力不足、对于电子交易需求不足,两大因素导致金融交易电子化基础设施薄弱,然而近年来,越来越多的金融机构开始有交易动力。

之所以有这个现象的产生,究其原因,主要有两方面因素:一是信用债打破刚性兑付,出现了多起暴雷事件,此前投向信用债的资金需要新的标的资产,最终只能选择利率债这类不存在信用风险的债券;二是人民币国际化导致利率市场化和汇率市场化进程加速,越来越多的外国资金涌入国内会促进利率债、外汇及大宗商品的发展。根据统计,外资机构在债券市场的换手率在24%-41%之间,而国内的全市场债券换手率均值则为21%,相差巨大,外资进入后的“鲶鱼效应”搅动国内市场风格发生转变,也刺激了FICC(FI:固定收益、C:外汇、C:商品)业务的发展。

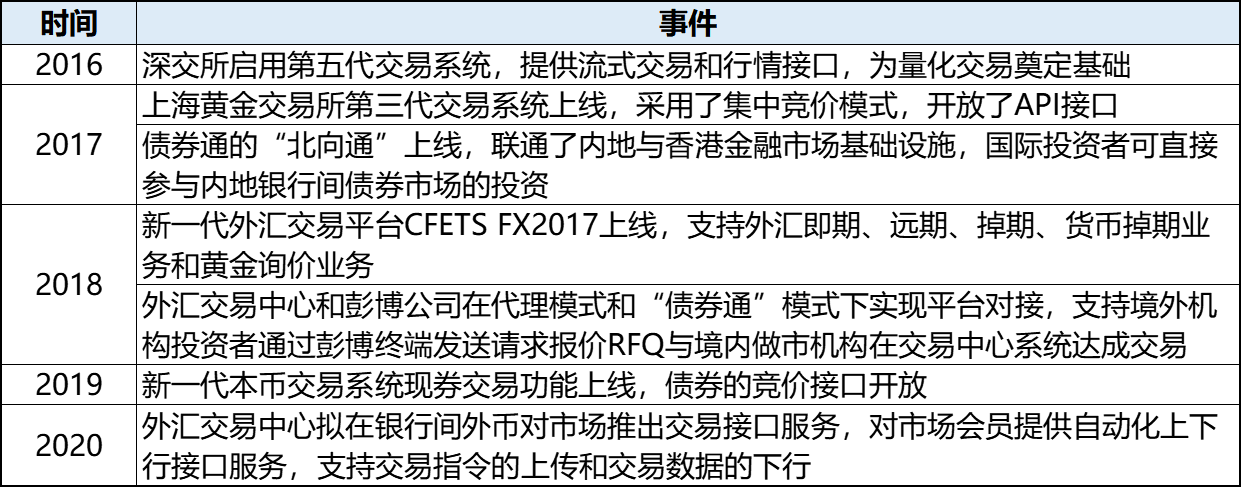

从2016年开始,深交所、上海金交所、外汇交易中心等陆续启用线上交易系统、开发API接口等,从趋势上看,交易所基础平台的升级将带动以银行为主的金融机构开始进行量化平台的建设,在政策的驱动下,FICC业务向量化交易方向转变的时机愈发成熟。

根据公开信息,36氪绘制

正是由于存在以上的大背景,业内主流观点认为,国内FICC业务未来将趋向于高频交易、“做市商+自动化交易”的新模式更加符合市场发展趋势,由基金、中小型银行、小型券商组成的买方机构网络和大型银行、大型券商组成的做市商网络通过交易网络和信息网络连接起来进行自由交易,此模式下,交易效率得以提高,可选的对手方也更多。

电子化交易市场网络,36氪绘制

量锐科技是一家国内专注于建设FICC电子化交易基础设施的金融科技公司。量锐希望利用FICC市场大发展的背景,逐步构建以电子交易平台,电子交易网络,以及交易信息网络为核心的FICC交易基础设施。

量锐团队自主研发覆盖全资产类别、全场景的自动化交易基础软件FinOne,具有高吞吐、低延迟的特性,目前已经迭代至3.0版本,服务于包括交易所、四大行、股份制银行、城商行、农商行在内的多类客户。FinOne主要为金融机构提供集市场数据接入、数据分析、策略回测、交易决策支持、交易执行、风控与交易分析于一体的FICC量化交易一站式解决方案,此外,还可为客户提供定价和实时风控能力,利用量价信息+利率曲线对资产定价,为交易所、做市商和买方机构提供全资产的技术支持。FinOne可覆盖自动化交易全流程,实现闭环管理,同时,其策略引擎框架提供了交易逻辑自定义能力以及开放的API,涵盖数据+算法+决策三方面。

据介绍,公司未来主要业务增长点来自于中小买方机构的客群,客群选择的主要原因有三:一是客户需求大,中小机构近年由于利润压力和信用债暴雷双重压力之下在电子交易方面快速增长的需求;二是付费意愿强,由于市场结构改变、买方电子交易渗透率上升、中小机构自建系统可能性低和维护能力较弱等因素,导致中小银行往往愿意在电子交易系统上付费;三是付费模式好,中小机构缺乏金工人才与自建产品的能力,如果搭建“既懂金融,又有量化交易技术”的运维团队,往往容易导致成本不合算,从市场反应看,中小机构更愿意接受量锐年付费的收费模式。据介绍,公司产品次年复购率接近100%,核心客户签约至今的复购比率为80%以上。

据悉,量锐科技是较早涉足国内FICC领域基础设施建设的公司,目前主要是通过直销拓客。量锐团队主要由海外及本土背景的拥有丰富电子交易经验及资深金融人才构成,产品及交易技术方案负责人曾在汤森路透、美林、摩根士丹利以及工商银行研发中心、天风证券等国内外知名一线电子交易技术团队担任研发骨干。团队在2019年即开始与银行间市场共建量化交易实验室,因此在量化交易基础设施建设的切入时间早、业内知名度高。

量锐科技CEO周琪介绍,随着利率、汇率市场化进程得不断加速,量锐致力于赋能各家金融机构,帮助完成在FICC电子交易平台的技术升级。另一方面,量锐科技帮助国内金融机构形成更广泛的互联互通,助力FICC下一代交易网络生态形成。在加强国内交易所、买方、卖方的互联互通的同时,量锐科技助力国内金融机构在人民币国际化进程中与海外市场的链接,真正形成中国的FICC交易基础设施,并与全球市场接轨。